预设投资策略

预设投资策略(简称「预设投资」)已于2017年4月1日推出。

「预设投资」是一个根据强积金计划条例规定,预先制定的投资安排,主要为没兴趣或不打算作出基金选择的计划成员而设计,而对于认为适合自身情况的成员亦可作为一项投资选择。「预设投资」并非一项基金

— 而是一项运用两项成分基金 (即核心累积基金与65岁后基金)

的策略;而该策略乃按照法例规定的预定配置百分比投资于预设投资策略基金,并随着成员步向退休年龄而自动降低成员的风险。法例规定每个强积金计划均须提供「预设投资策略」,所有强积金计划下的「预设投资策略」设计都大致相同。虽然如此,成员务请留意「预设投资策略」并无提供本金及投资回报的保证,因此成员或须就「预设投资策略」的投资承受所涉及的投资风险或损失。

「预设投资」的特点:

资产配置

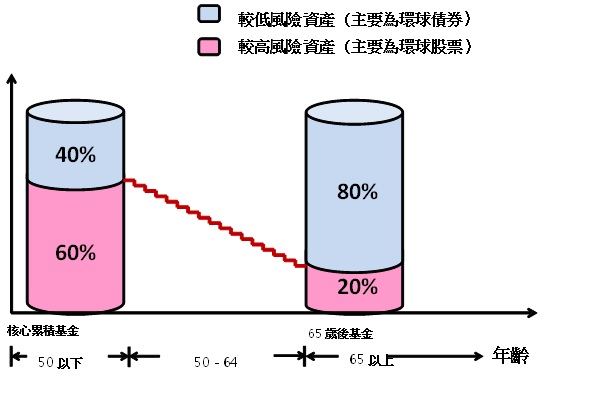

「预设投资」透过于不同年龄按照预定配置百分比投资于两项成分基金 (即核心累积基金与65岁后基金),旨在平衡长期风险与回报。

§ 核心累积基金会将约60%的资产投资于较高风险资产 (较高风险资产一般指股票或类似投资) 及约40%的资产投资于较低风险资产 (较低风险资产一般指债券或类似投资)。

§ 而65岁后基金会将约20%的资产投资于较高风险资产及约80%的资产投资于较低风险资产。

两项成分基金均采纳环球分散的投资原则,并运用不同类别的资产,包括环球股票、固定收益、货币市场工具和现金,以及强积金法例容许的其他类别资产。

自动降低风险机制

透过「预设投资」投资的累算权益将以因应成员年龄来调整风险的方式投资。「预设投资」将会随着成员年龄增长而自动减少投资于较高风险资产,并相应增加投资于较低风险资产,藉此管理投资风险。以下图1 显示随着年龄于较高风险资产的投资比例目标。

图1:默认投资策略下成分基金之间的资产配置

附注:投资组合在任何一个特定时间于较高风险资产/较低风险资产的确实比例有可能因为市场波动而偏离目标分配轨道。

根据「预设投资」:

1.当成员未满50岁,所有累算权益、未来供款及转移自另一个计划的累算权益(「未来投资」)将会投资于核心累积基金。

2.当成员年龄介乎50至64岁,所有累算权益及未来投资将会按照下图2的预设投资策略降低风险列表中核心累积基金与65岁后基金之间的配置百分比进行投资。现有累算权益和未来投资将会自动按上文所述执行降低风险安排。

3.当成员年届64岁,所有累算权益和未来投资将会投资于65岁后基金。

图2:预设投资策略降低风险列表

|

年龄

|

核心累积基金

|

65岁后基金

|

|

50以下

|

100.0%

|

0.0%

|

|

50

|

93.3%

|

6.7%

|

|

51

|

86.7%

|

13.3%

|

|

52

|

80.0%

|

20.0%

|

|

53

|

73.3%

|

26.7%

|

|

54

|

66.7%

|

33.3%

|

|

55

|

60.0%

|

40.0%

|

|

56

|

53.3%

|

46.7%

|

|

57

|

46.7%

|

53.3%

|

|

58

|

40.0%

|

60.0%

|

|

59

|

33.3%

|

66.7%

|

|

60

|

26.7%

|

73.3%

|

|

61

|

20.0%

|

80.0%

|

|

62

|

13.3%

|

86.7%

|

|

63

|

6.7%

|

93.3%

|

|

64及以上

|

0.0%

|

100.0%

|

附注:上述列明在每年降低风险一刻时所采用于核心累积基金与65岁后基金之间的配置,一年当中默认投资策略组合内核心累积基金与65岁后基金的比例或会因为市场波动而有所不同。

核心累积基金及65岁后基金的费用及实付开支

核心累积基金与65岁后基金于一天内就服务而支付的款项总额不得超过每日比率上限 (即此等预设投资策略基金各自的净资产值年率0.75%除以该年度日数) 。此项服务付款总额包括但不限于就计划及预设投资策略基金的基础投资基金的核准受托人、保管人、管理人、投资经理及本计划保荐人及各方任何获授权代表所提供服务而支付或应付的费用,而该等费用乃按各预设投资策略基金及其基础投资基金的净资产值的某一百分比计算,惟并不包括由各预设投资策略基金及其基础投资基金引起的任何实付开支。

就为核准受托人履行提供与预设投资策略基金有关的服务的职责而招致的经常性实付开支,并据此向该等基金、或投资于该等基金的成员所收取或施加的所有付款的全年总额,不得超逾每项基金的净资产值的0.2%。就此而言,实付开支包括,例如年度核数费用、经常性活动所产生的印刷或邮寄费用 (例如发出周年权益报表),经常性的法律及专业费用、基金保管费 (该等费用通常并非按净资产值的某一百分比计算) 、预设投资策略基金经常性购入投资所招致的交易费(包括,例如购入基础投资基金的费用),及预设投资策略基金的年度法定收费 (例如赔偿基金征费,如适用)。

成员应注意,实付开支不据经常性而招致,或仍将向核心累积基金及65岁后基金收取或施加。此等收费不受前述段落提及之法定上限限制。

对成员的影响

(a) 对 2017年4月1日当日或之后设立的账户的影响

1. 成员于2017年4月1日当日或之后加入计划或在计划内设立新账户时,都有机会为其未来投资作出特定投资指示。成员可选择将其未来投资投资于:

§ 「预设投资」;或

§ 从成分基金名单 (包括核心累积基金与65岁后基金*) 自行选择的一项或多项成分基金并根据选定的相关基金的指定配置百分比投资。

*若成员单独选择投资于核心累积基金与65岁后基金,就不属于作为「预设投资」的一部分,该等投资将不受降低风险过程规限。

2. 若成员在要求加入计划或在计划内设立新账户时未有或不希望向交银信托提交特定投资指示,其未来投资将自动在「预设投资」下投资。

(b)对 2017年4月1日之前设立的账户的影响

既有帐户须遵从特别规则,这些规则只适用于2017年4月1日未满或当日年届60岁的成员。

1. 对于成员的既有账户(内含的所有累算权益均投资于原有预设投资安排,惟并无作出投资指示)(称为「预设投资安排账户」):

在决定是否将「预设投资安排账户」的累算权益以及未来投资是否将会按「预设投资」投资时,将会引用特别规则及安排。若成员的既有账户被视作预设投资安排账户,将会收到一份称为「预设投资策略重新投资通知书」的通知,说明对成员既有账户的影响,并给予成员机会在累算权益投资于预设投资策略之前向交银信托作出特定投资指示。

有关安排的详情,成员应参阅「预设投资策略重新投资通知书」。

2. 对于成员的既有账户(其部分累算权益乃投资于原有预设投资安排):

除非受托人收到任何特定投资指示,否则于2017年4月1日当日或之后支付至成员的既有账户之成员累算权益及未来投资将按照在2017年3月31日当日相同的方式投资。

(c) 特殊情况

若既有账户的累算权益乃转移自本计划的另一个账户(例如倘终止受雇,而成员供款账户内的累算权益乃转移至本计划内的个人账户),则成员于既有账户内的累算权益将会按照紧接转移前的相同方式作出投资,惟除非另有指示,成员的未来投资或会在预设投资策略实施后投资于预设投资策略。

年度降低风险的规则与程序

交银信托将会在每年成员生日^时调整成员之资产配置,倘若成员生日当日并非估值日,投资将会顺延至下一个估值日进行。倘若成员生日为2月29日,而有关年度并非闰年,则投资将会顺延至3月1日或下一个估值日进行。

^若交银信托并不获悉有关成员的完整出生日期:

§ 若只获悉出生年份和月份,每年降低风险安排将会于出生月份的最后历日或倘若该最后历日并非估值日,则于下一个估值日进行。

§ 若只获悉出生年份,每年降低风险安排将会于每年的最后历日或倘若该最后历日并非估值日,则于下一个估值日进行。

§ 若完全无法获悉出生日期资料,成员的累算权益将会全部投资于65岁后基金,而不会进行降低风险安排。

若一项或多项特定指示(包括但不限于认购、赎回或转换指示) 于有关成员每年降低风险之日之前或当日收妥并于当日办理,则每年降低风险的安排会延迟或在此等指示办妥后进行。

倘若成员生日当日发生任何特殊情形,例如交易市场关闭或交易暂停,使得无法将投资顺延至当日,投资将会顺延至下一个估值日进行。

相关客户通知函

交银信托已向成员寄发相关客户通知函,确保计划成员了解「预设投资」对其强积金账户的影响。

|

日期

|

详情

|

对象

|

|

2016年11月

|

向受影响计划成员寄发通知书,说明「预设投资」对其影响并提醒成员更新联络数据及出生日期。

|

潜在「预设投资安排账户」

|

|

2016年12月

|

向受影响计划成员寄发通知书,说明「预设投资」对其影响并提醒成员更新联络数据及出生日期。

|

累算权益结余为「零」及当初参与计划时投资于预设投资安排的计划成员

|

|

2016年12月

|

向受影响计划成员寄发通知书,说明「预设投资」对其影响并提醒成员更新联络数据及出生日期。

|

曾于同一计划下作计划转移及/或自动转为个人账户的计划成员

|

|

2017年1月

|

向所有计划成员寄发「预设投资策略实施前通知书」,说明「预设投资」对其强积金账户的影响。

|

所有计划成员

|

|

2017年4月7日

|

向受影响计划成员寄发「预设投资策略重新投资通知书」,如收到该通知书后的42天内不作回复,计划成员账户的累积权益及未来投资将会改为按「预设投资」进行投资。

|

于2017年4月1日未满或当日年届60岁的潜在「预设投资安排账户」

|

如成员欲就「预设投资」作进一步查询,可按此参阅常见问题,或致电2905 8708 / 2905 8584与我们联络。

请按以下连结浏览「预设投资」及计划详情之相关文件:

交银强积金之强积金计划说明书

致参与雇主及成员的预设投资策略实施前通知书

最新消息

最新消息